Et à la BCE, le bricolage statistique sur des chiffres financiers de banques européennes, on appelle ça « stress-test ». C’est un nom pratique pour une méthode qui consiste, à partir d’hypothèses plus ou moins crédibles, à établir comment réagira un ensemble de banques. En principe, il s’agit essentiellement de savoir si, en situation de stress (manque de liquidité, augmentation du chômage, crise obligataire par exemple), une banque pourra continuer ses opérations ou non. Et si elle ne le peut pas, quels seront les impacts sur les autres banques et sur le système financier en général.

Ce n’est pas la première fois que la BCE tripote du chiffre financier pour établir une sorte de bilan général des banques européennes. En 2010 et en 2011, elle avait déjà réalisé cette opération, avec une crédibilité douteuse : entre les banques qui avaient passé les tests avec succès et s’étaient retrouvées, quelques mois plus tard, en grandes difficultés, et le bail-in des comptes chypriotes (le « chyprage ») en mars 2013, la réalité et les troubles économiques rencontrés ont clairement montré que les tests pratiqués ne valaient pas tripette.

C’est probablement pour cela que ces tests ont mobilisé d’importantes ressources de la BCE, afin de rendre cet exercice un tantinet plus vraisemblable auprès d’un public (financier) un peu plus averti. L’autre raison évidente du gonflement des moyens (techniques et médiatiques) derrière ces tests est l’union bancaire européenne à venir, dont la première étape au quatre novembre prochain permettra à la BCE de placer directement sous sa supervision plus d’une centaine de banques européennes.

Ces tests ont permis de découvrir avec stupeur que les banques de certains pays ne sont pas dans de bonnes positions, non, sans blague, et sapristi. Et ces pays (l’étonnement continue sur sa lancée) sont l’Italie, la Grèce, Chypre et le Portugal. Vraiment, on vole de surprises en surprises : ces pays correspondent de façon étonnante avec ceux dont les finances ont été clairement mises à mal par les mouvements de taux dans les dernières années, qui ont accumulé un paquet de dettes, et dont les banques étaient déjà connues pour avoir pris beaucoup de risques jusqu’à présent. Autrement dit, les imposants calculs de la BCE ont permis de confirmer ce que tout le monde savait déjà, peu ou prou. Reconnaissons à l’organisme bancaire le mérite d’avoir fait une jolie liste propre sur elle, plus simple à manipuler journalistiquement parlant.

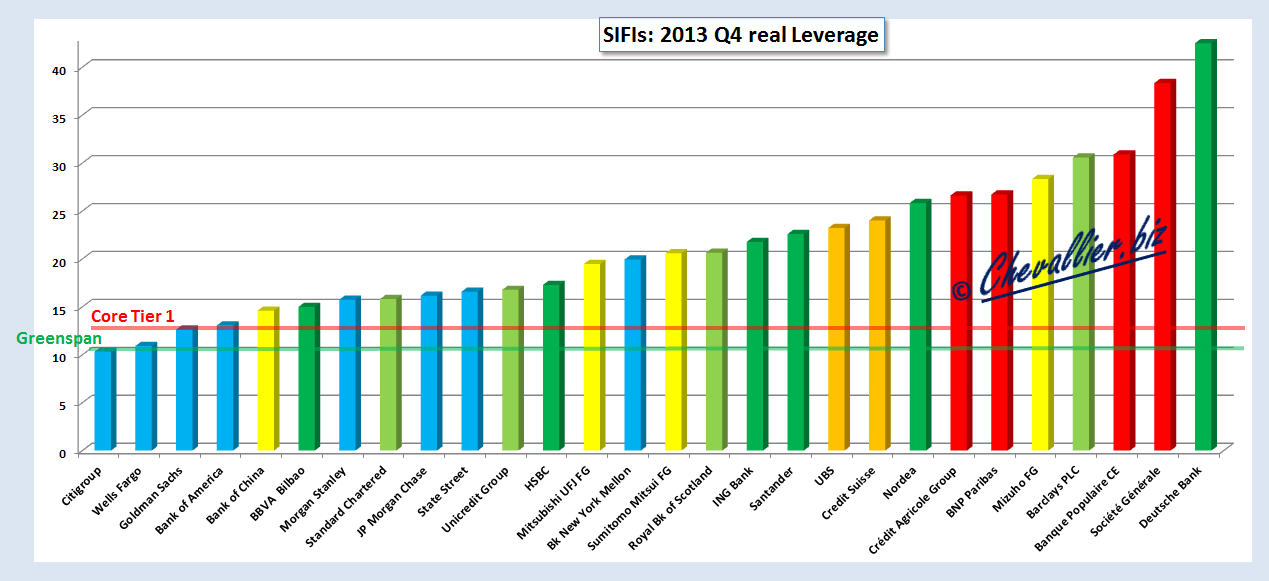

Ces tests ont permis de découvrir avec stupeur que les banques de certains pays ne sont pas dans de bonnes positions, non, sans blague, et sapristi. Et ces pays (l’étonnement continue sur sa lancée) sont l’Italie, la Grèce, Chypre et le Portugal. Vraiment, on vole de surprises en surprises : ces pays correspondent de façon étonnante avec ceux dont les finances ont été clairement mises à mal par les mouvements de taux dans les dernières années, qui ont accumulé un paquet de dettes, et dont les banques étaient déjà connues pour avoir pris beaucoup de risques jusqu’à présent. Autrement dit, les imposants calculs de la BCE ont permis de confirmer ce que tout le monde savait déjà, peu ou prou. Reconnaissons à l’organisme bancaire le mérite d’avoir fait une jolie liste propre sur elle, plus simple à manipuler journalistiquement parlant.Pour la crédibilité, cependant, on pourra continuer à se poser des questions. En effet, pendant ce temps, les banques françaises passent avec succès les mêmes tests, jarret vif et œil pétillant, sourire Pepsodent de mise avant d’aller trottiner loin du stand de contrôle anti-dopage. Et puisque nous nous « étonnions » quelques lignes plus tôt de trouver des banques italiennes, portugaises ou chypriotes dans les banques problématiques, continuons de nous étonner de n’y point trouver de banques françaises lorsqu’on se rappelle leur leverage ratio (qui est le rapport entre leurs actifs et leurs fonds propres). Et dans ce domaine, les petits graphiques de J.P. Chevallier permettent de bien comprendre l’écart entre les ratios souhaitables et ceux observés.

{kind=link}

Comme on le constate, les banques françaises (colonnes rouges, ici) ne sont pas franchement en bonne position. Et même en oubliant commodément ces éléments (pourtant peu rassurants, et plutôt en contradiction avec les résultats claironnés par la BCE), on ne peut pas s’empêcher de noter que les hypothèses retenues par l’institution européenne sont, observées à la loupe, tout à fait crédibles :

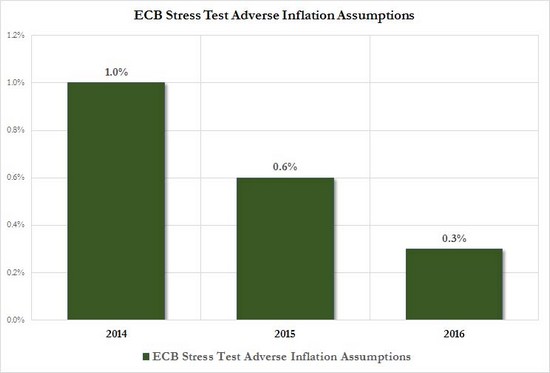

Comme on le constate, les banques françaises (colonnes rouges, ici) ne sont pas franchement en bonne position. Et même en oubliant commodément ces éléments (pourtant peu rassurants, et plutôt en contradiction avec les résultats claironnés par la BCE), on ne peut pas s’empêcher de noter que les hypothèses retenues par l’institution européenne sont, observées à la loupe, tout à fait crédibles :- on n’a tenu compte de la déflation qu’à partir de 2016, parce que, parce que bon, voilà. Tant pis si elle est déjà là. On appellera ce qu’on vit actuellement « récession », on en mettra deux années – 2014 et 2015 -, et ça fera bien l’affaire. Bisous.

- on va tenir compte des créances douteuses, mais pas des dettes souveraines. Fastoche. Peu importe ce que feront les banques, les États se débrouilleront très bien pendant ce temps. Effets de bords ? Allons. Respirez.

Mais voilà : la BCE ne peut pas se permettre de juger trop sévèrement les banques dont elle doit s’assurer la survie à tout prix. Juge et partie, elle ne peut pas risquer, en établissant des tests rigoureux, de montrer à la face du monde qu’un nombre important de banques sont en grandes difficultés, à commencer par des banques dites systémiques et dont les problèmes seraient par définition de nature à mettre en cause tout l’édifice financier mondial. Parallèlement, cette même BCE a mis en place des mécanismes plus ou moins complexes de rachat des dettes souveraines émises par les États, et des facilités de crédit très larges pour les mêmes banques qu’elle va ensuite juger. On comprend qu’à ce petit jeu, annoncer que des banques majeures sont, tous comptes faits, pourries, revient à dire que la BCE soutient à bout de bras des zombies, ce qui n’est ni souhaitable, ni même dans son mandat.

Mais voilà : la BCE ne peut pas se permettre de juger trop sévèrement les banques dont elle doit s’assurer la survie à tout prix. Juge et partie, elle ne peut pas risquer, en établissant des tests rigoureux, de montrer à la face du monde qu’un nombre important de banques sont en grandes difficultés, à commencer par des banques dites systémiques et dont les problèmes seraient par définition de nature à mettre en cause tout l’édifice financier mondial. Parallèlement, cette même BCE a mis en place des mécanismes plus ou moins complexes de rachat des dettes souveraines émises par les États, et des facilités de crédit très larges pour les mêmes banques qu’elle va ensuite juger. On comprend qu’à ce petit jeu, annoncer que des banques majeures sont, tous comptes faits, pourries, revient à dire que la BCE soutient à bout de bras des zombies, ce qui n’est ni souhaitable, ni même dans son mandat.{kind=link}

Et puis, accessoirement, une volée de stress tests catastrophiques enverrait un signal désastreux sur les marchés financiers qui achèveraient la panique induite par les mauvais résultats. Rapidement, ce qui n’était que testé prendrait corps et tout ce petit monde, se tenant par la barbichette en apesanteur à l’instar des deux Dupondt flottants dans la fusée lunaire, retrouverait douloureusement contact avec le sol ferme et dur de la réalité économique indépassable.

Et puis, accessoirement, une volée de stress tests catastrophiques enverrait un signal désastreux sur les marchés financiers qui achèveraient la panique induite par les mauvais résultats. Rapidement, ce qui n’était que testé prendrait corps et tout ce petit monde, se tenant par la barbichette en apesanteur à l’instar des deux Dupondt flottants dans la fusée lunaire, retrouverait douloureusement contact avec le sol ferme et dur de la réalité économique indépassable.Bref, la BCE, en réalisant cette étude, n’a rien démontré du tout et permet essentiellement de fournir quelques arguments boiteux à des médias tous trop heureux de bondir dessus pour relayer la bonne parole : non, il n’y aura pas de problèmes en Europe, et de toute façon, si jamais il devait y en avoir, tout est sous contrôle, tout a été prévu, calibré et bien pensé en amont. Ne vous inquiétez pas.

Et mieux encore, ces excellents résultats (bidons) permettent aux uns et aux autres de claironner dans leurs papiers et sur les ondes que maintenant, fini la bonne excuse des banques d’une délicate situation économique pour refuser des prêts aux entreprises. C’est dit : « Les banques ont les reins assez solides pour accompagner les entreprises dans leur développement, et elles n’ont plus d’excuse pour traîner du chéquier. » Que les dépenses reprennent ! Que les entreprises et les particuliers recommencent à s’endetter, vite !

Il en va de la survie de tout ce bazar à crédit, voyons !